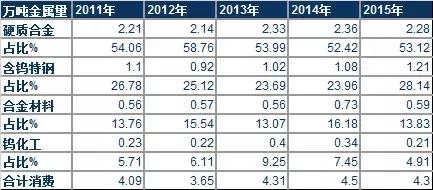

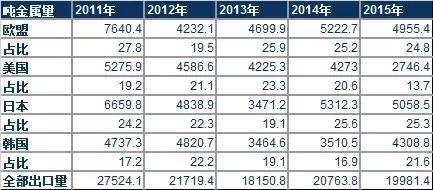

1、钨的需求大多数来源于钨的国内消费以及出口,按2015年消费统计,国内消费4.3万吨金属量,出口2万吨金属量。国内消费大多数来源于硬质合金(53%)、钨合金钢(28%)、钨合金材料(14%)以及钨化工(4%),过去5年从始至终保持个位数增长。出口方面主要是欧盟(25%)、美国(15%)、日本(25%)以及韩国(22%),过去5年出口量在下滑。

2、钨的供应分三个部分:钨精矿、废钨、进口的钨精矿。 将其折算成钨精矿后根据安泰科测算近5年来钨精矿供应量(与统计局公布数据有出入)从始至终保持15-16万吨左右。

3、钨的库存主要是2011年以后五矿和泛亚收储造成,截止目前合计钨精矿库存约11万吨,但低价位库存较少约2万吨(成本7万/吨左右),其余库存成本均在9万元/吨以上。

4、由于不同时期库存的账面价格不相同,因此,市场将会逐段消耗库存,但消耗库存的时间将会较长。为生存,地方矿山从8月份开始已经陆续开工,8月份大约有1/3的矿山开工。2017年后面临的另一难题将是对泛亚库存的处理。库存收购时的市场平均价钨精矿是10.63万元,APT是16.64万元。若在2017年处理,按当时市场平均价处理会出现亏损局面。 因此会在一定的价格的范围内波动,价格的范围不会超过10万。

一是制成硬质合金产品,分为地矿工具、刀刃具、模具、及各种异型产品,约占钨的全部消费的一半或一半以上。

二是与钼、钴等添加到铁内经多次熔炼,制成高速工具钢、模具钢等各种含钨合金钢,约占钨消费的25%左右。

三是制成钨粉后,添加少量镍、铁、钼、钴等元素,制成钨的合金材料,如高比重合金、钨条杆棒板、钨丝、钨电极、电工合金、钨铜和其他钨合金及纯钨产品,约占钨消费的15%左右。此类产品属于发展较好的方向。以上市公司安泰科技为例,其今年的利润基本都来自于旗下的安泰天龙。安泰科技与安泰天龙是我国钨类合金产品最强的两家公司,二者合并后可与奥地利的普兰西公司攀比。

四是制成钨酸、钨酸钠、偏钨酸铵等产品用于钨的化工领域,如催化剂、颜料、染料、水处理药剂、润滑剂等,约占钨消费的5-10%之间。

从下图中信息不难发现,钨的国内消费方面,各部分所占的比重近年来变化不大。

钨品出口的主要市场原来是美国、欧盟、日本。2012年巴菲特控股的伊斯卡进入韩国后,韩国成了我国又一大出口钨品的市场。可以说,国外的主要钨冶炼加工公司,特别是钨的深加工企业都分布在这四个市场。举例来说,有美国的肯纳,瑞典的山特维克,德国的世泰科、瓦尔特,奥地利的攀时,卢森堡的森拉美德,日本的三菱综合材料、住友电工、泰珂洛、黛杰、京瓷等,进入韩国的以色列伊斯卡、大韩重石等。

从研究的需求角度,需要将以上的消费折合成钨精矿的消费。因为在最终消费中,没有包括生产终端产品过程中的损耗。如年消费1200吨钨电极,其含钨量为0.99,故钨消耗量为1200*0.99=1188吨金属量;但在加工成钨电极的过程中,钨条实收率为85%,加工用钨条含金属量1188/0.85=1397.6吨,损耗209.6吨金属量;加工成钨条时钨粉实收率0.935,加工成以上钨条的钨粉为1387.6/0.935=1494.8吨金属量,损耗97.2吨钨金属量。加工钨粉过程中同样有消耗,所需钨精矿3094.8吨,含钨金属量2011.6吨,总的损耗量达到823.6吨金属量。

根据下图中的信息,2014年国内钨精矿需求量激增,原因是泛亚收储。此外,钨的消耗还包括废钨,这里只计算了生产APT、钨铁时所用的废钨。在实际消费中,还有在生产含钨特钢时直接废钨投料的废钨、直接用废钨回收冶炼成的钨、钴、镍为原料生产硬质合金的废钨。

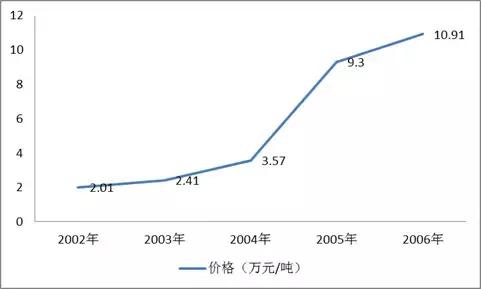

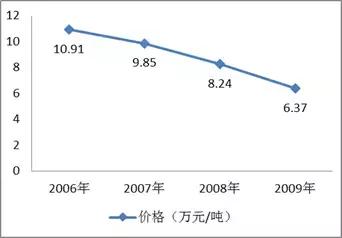

国内钨市场从2003年开始,出现多年繁荣的状态。钨精矿月均价格从2002年12月最低时的1.97万元提升至2005年5月份的13万元。之后有降有升,但一直到2007年4月,月均价格基本保持在10万以上。

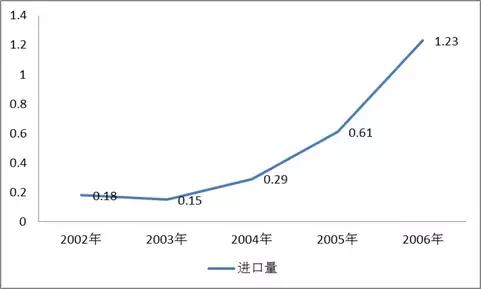

市场格局绝大多数都是钨原料供不应求,且还需要从国外进口钨精矿来补充。2002年后进口量逐年增长。

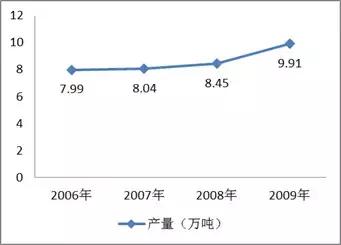

同时,由于价格提升的刺激,钨精矿产量也逐年增长。中国有色金属工业协会统计的1997-2001年间年均产量4.67万吨,但2002-2006年间年均产量增加到7.58万吨。2006年的产量已达7.99万吨。但2007年,由于世界经济受美国金融危机影响,国外对钨需求下降。到2008年国内需求也因经济开始受一定的影响而下滑。此时由于连续需求量开始上涨而刺激的矿山产量依然在增长,钨精矿的库存开始产生。到2009年底,国内钨精矿库存达到1.2万吨。

2008年年未政府出台的刺激经济发展的4万亿投资的作用在该时期开始显现。2010年国内生产总值达到两位数的增长,为10.4%,对钨的需求再现繁荣,对钨精矿的需求也大幅度上升。2010年硬质合金分会统计的41家企业硬质合金产量达到18074吨,同比增长27.59%;高速工具钢产量79800吨,同比增长15%;模具钢同比增长了24%;钨品出口量也有所回升,2010年出口钨品26072吨钨,同比增长66.1%。2011年我们国家的经济继续享受4万亿刺激的红利,特别是2011年上半年,统计的硬质合金产量同比增长19.95%,统计的高速工具钢产量同比增长14%,上半年钨品出口量同比增长8.7%。

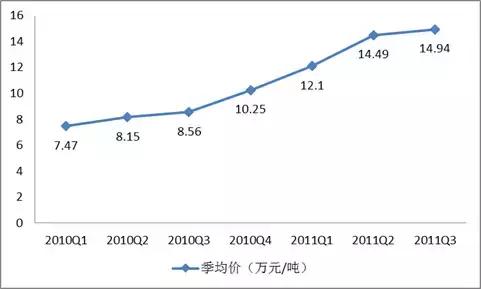

2011年5月份,国内市场月均钨精矿价格达到历史最高的15.4万元/吨,单日最高价上升到15.8万元/吨,价格再一次刺激钨矿山产量。2010年中国有色协会统计的钨精矿产量数据超过10万吨,达到11.51万吨,较上年增长16.12%;国家统计局的数据是12.97万吨,同比增长23.95%。2011年上半年国家统计局钨精矿产量数据5.71万吨,同比增长7.87%,增长率大大低于后端产品和出口增长率。2010年前的库存在2011年三季度前基本消耗完。

但从下半年开始,由于欧美债务危机的影响,国内外经济开始下滑,全球经济增长率从2010年的5.2下滑到2011年的3.8。美国从3下滑到1.8、欧元区从1.9下滑到1.6、日本从4.4转为收缩,2011年为-0.9、国内经济增长率也从2010年的10.4下滑到2011年的9.2。全年呈逐季下滑趋势:从一季度的9.7下滑至四季度的9.2。

2011年上半年硬质合金产量同比增长19.95%,但全年产量同比增长5.03%,说明下半年产量同比下降;上半年钨品出口量同比增长8.7%,但全年出口量同比增长5.6%,下半年出口量显而易见地下降;上半年钨精矿产量同比增长7.87%,但全年产量同比增长14.12%,下半年产量明显上升。国家统计局数据显示,2011年全年产量达到13.57万吨,因此,到2011年底,新的库存出现,约为0.6万吨。

2012年是受欧美债务危机影响的第二年,美国经济复苏缓慢,欧元区和日本经济陷入严重衰退,中国经济继续减速,国内外对钨的需求减少。统计的硬质合金产量同比下降2.29%;统计的高速工具钢产量同比下降19%;2012年钨品出口量同比下降21.1%。

一方面2012年年均价格仍然较高,2012年年均达到11.88万元,仍然处于高位。矿山利润仍然可观,因此,产量仍然在增长。统计局数据,湖南省产量2012年达到41606吨,同比增长52.6%。栾川洛钼钨业公司和豫鹭两家选矿厂2012年产量15765吨,同比增长24.6%。

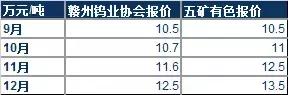

另一方面,赣州市钨业协会和五矿有色为了稳定价格,从10月份开始,提高报价,五矿有色按提高的报价向市场收购。虽然四季度价格逐月回升,但同时也刺激钨矿山的生产。国家统计局数据,2012年全国钨精矿产量同比增长13.3%。

两方面的同时作用导致2012年库存增加,到2012年底,市场库存量已经增加到2万吨。

2013年世界经济仍然在债务危机的影响下艰难挣扎。美国的经济复苏依然缓慢,2013年GDP环比增长2.2,较2012年的2.8下降0.6个百分点,欧元区2012年是1.2,但2013年是负增长0.6,日本也从2012年的2.0下降到2013年的1.5。国内针对国内外经济发展形势的实际,陆续出台一系列稳增长的措施,我们国家的经济增速仍然保持了与2012年7.7的同样增速。2013年统计的硬质合金产量同比增长9.88%;2013年统计的高速工具钢产量同比增长13%。但钨品出口量18151吨钨,同比下降16.4%。

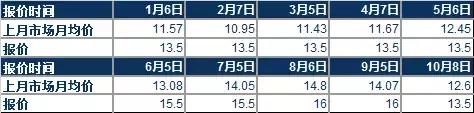

但由于五矿有色在继2012年四季度的收储活动后,于2013年春节后增大收购力度,并同时上调钨精矿报价。在五矿有色高价收购的刺激下,矿山产量大幅度增长。7月份后五矿有色减少收购量,市场库存量大增,国内市场失去了2013年去库存的最佳时机。

2013年7月份后五矿有色由于资金问题开始大量减少收购量。8月份将报价升到16万元/吨后开始步入下滑轨道。9月份基本停止收购,10月份报价返回13.5万元/吨。这次收购行动导致五矿有色和交货商手中均存在大量库存。此时,国家储备局介入市场的收购(8000吨左右)又致使2013年产量大增。国家统计局统计产量13.80万吨,同比增长8.26%。河南省白钨的回收量进一步增长,2013年达到18148吨,同比增长17.3%。2013年底,钨精矿库存达到创纪录的46000吨,扣除国家收储约8000吨,尚有38000吨。

2014年美国经济继续缓慢复苏,GDP环比增长2.4,较上年提高0.2个百分点,欧元区也从2013年的负0.4提高到2014年的0.9,日本在经历二、三季度连续两个季度的经济萎缩后,第四季度达到2.2,国外形势有所好转,国内经济增长率有所下滑,但仍然较为稳定,从7.7下滑到7.4,仅下滑0.3个百分点。2014年1-3季度统计的硬质合金产量同比下降0.13%,2014年高速工具钢产量同比增长8%,钨品出口量20764吨钨,同比增长14.4%。

由于出口量的回升,2014年对钨的需求有所增长。需求虽有所好转但对矿山产量方面缺乏控制导致库存的进一步增加。受泛亚所2013年9月开始大量收购APT的影响,钨矿山的生产再次受到刺激。大量的钨精矿库存转为APT库存,APT产量达到创纪录的11.16万吨,较上年的10.12万吨增长10.3%。2014年本年增加库存1.2万吨,由于国家储备局再次收购,收购量达2万吨,2014年底钨精矿社会库存为3万吨。

2015年中国经济步入新常态。逐步增强战略性新兴起的产业和服务业的支撑作用,着力推动传统产业向中高端迈进,促进大众创业、大众创新,积极发现培育新增长点。随着第三产业对GDP的贡献率逐年增加,预示着二产中的制造业贡献率的下降。

同时,2015年的世界经济仍然在复苏与衰退之间挣扎。美国工业产出环比大部分月份处于下滑状态。欧元区与日元去区的情况也不乐观。

2015年我国钨品出口19981.4吨钨,较上年的20763.8吨钨减少782.4吨钨,减幅为3.8%;2015年统计硬质合金产量20644吨,同比下降3.98%;2015年统计的高速工具钢产量为84540吨,同比下降6.47%。但在钨精矿产量方面,2015年统计产量141584吨,同比增长1.79%,2015年统计的产量是有统计的历史数据中首次突破14万吨。国内外需求量下降,但国内钨精矿产量却不减反增,供大于求的格局依然没变,全年再增库存2万吨。库存合计(全部折成钨精矿)约在11万吨左右。

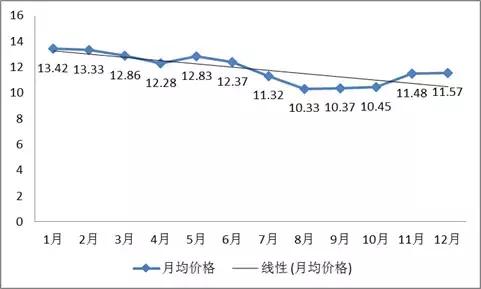

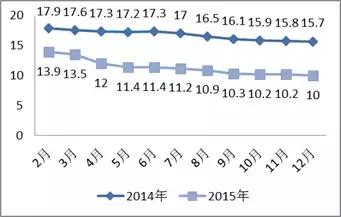

2011年后,国内钨市场行情报价一直不振。钨精矿年均价格除了2013年有五矿有色提价收购的因素稍有回升,五年基本是呈下降趋势。2015年、2016年月均价格来看,也存在一些小波动。

一是库存的因素,由于五矿有色的提价收购、泛亚的提价收购,使我国国内钨市场产生了巨大库存,这些库存对钨市场形成了巨大的压力,生成了堰塞湖效应。

四是气候影响。受气候影响的矿山,一般从12月开始到次年4月停止生产,生产月份平均约7-8个月。

五是矿产品加工的工贸企业。这一些企业主要分布在江西、湖南、广西,云南等地,大多数来自走私进口的蒙古、越南、朝鲜等国外资源,和钨矿产地的零星资源。

六是海关统计的进口钨精矿。2015年全年0.48万吨扣除出口0.03,为4500吨,平均每月380吨。

按此供需格局,2015年全年价格应该直线月份却出现了价格上升的情形。根本原因有以下几点:

一是采购钨粉碳化钨的企业采购量的变化,从2014年12月份开始,采购方加大了采购量,至使从12月至2015年3月的月均需求量增加,而超过供应量,出现短期的供不应求格局

二是10月份以后,地方小矿山因为成本倒挂,陆续停产,供应量减少,供需差出现负值,而使市场原料发生短期短缺。

2016年上半年,需求方面,出口量情况好转,1-6月份我国钨品出口量同比增长7.74%,根本原因是欧盟经济复苏比较强劲,一季度GDP同比增长1.7、二季度1.6,环比分别为0.6和0.3,出口欧盟同比增长33.03%。

但国内制造业仍然不振。国家统计局报务业调查中心和中国物流与采购联合会发布的中国制造业采购经理指数PMI今年以来都在荣枯线上下。但财新传媒集团发布的今年上半年6个月的PMI均在荣枯线个月处于荣枯线之下,表明制造业深陷萎缩区间。国内经济对钨的需求会降低。一季度统计的硬质合金产量同比下降4.38%,根据硬质合金企业采购原料量情况看,二季度产量同样有所下滑。含钨特钢产量也的所下降。

出口量增长,国内产品会降低,平均来看,与2015年上半年的消费相比,略有减少。约减少1000吨钨精矿消费,月均减少0.017万吨。2016年上半年月均消耗1.187万吨。今年2月份平均满负荷采购,到4月份采购比达到170,到5月份采购量下降。今年前四个月供给偏紧,价格有所上涨。

一是小矿山继续停产。二是江西省国资委不再收储两个江钨的钨精矿,江钨有限除了交储外,均外卖。三是国家储备局再次收储,收储数量、价格均保密,行内猜测约1万吨,收储时间是5-7月,每月收储0.340万吨。四是今年上半年进口钨矿2996吨,月均进口0.050万吨,较上年同期月均增加0.012万吨。

根据一些企业和地区统计,江西省工信委统计省内钨精矿产量2.1万吨,同比增长2%;湖南黄金上半年钨精矿产量1015吨,同比增长39.23%;洛阳钼业上半年钨精矿产量4950金属吨,即7615吨钨精矿,同比增长7.45%。可以推测,2016年上半年钨精矿产量不因地方矿停产而大幅度下降,而且产量会持平。

今年5月份价格上升到7.55后,社会库存开始步入市场,改变供需格局后,6月份价格即刻下滑。7月上旬,由于赣州企业同时向洛钼采购,洛钼趁机提价,出现了短暂的提价但无市的时间段。8月初就停止且重新下滑。

由于不同时期库存的账面价格不相同,因此,市场将会逐段消耗库存,但消耗库存的时间将会较长。为生存,地方矿山从8月份开始已经陆续开工,8月份大约有1/3的矿山开工。虽然目前开工的矿山只部分恢复产能,以低成本的方式,以盈利为目标进行生产,但一旦价格相对较稳定在7-8万之间,地方矿山将会全部恢复产能。此时供需格局又会发生改变。除非出现如下条件:

一是需求恢复强劲增长。但我们国家的经济在新常态的情况下,制造业、采矿业的复苏不可能马上出现,只能寄希望于一带一路走出去,军事工业、基本建设。因此今后较长时期内,对钨的需求不可能会出现大幅度的增长

二是国家继续收储,该种情况存在可能性。2013年以后,已经有三次收储,合计收储量3.8万吨,三次收储的价格分别为2013年的15.5、2015年的5.85和2016年的7.5万元。储备局收储经过三轮收储,积累了收储的经验。

因为市场必须分步消化库存,7-8万的2万吨将会在2017年内消化,8-10万的消化过程将会更久,因为那时地方矿山已经有利润,可以全面开工,供应量上升,江西国资委收储的、广晟库存的产品都有可能随时进入市场。在制造业并没全面恢复的情况下,不可能长久出现消化库存的局面。

2017年后面临的另一难题将是对泛亚库存的处理。库存收购时的市场平均价钨精矿是10.63万元,APT是16.64万元。若在2017年处理,按当时市场平均价处理会出现亏损局面。

因此,今后几年内,钨市场将是一个消化库存的时期,一方面要去库存,一方面供应方不可能去产能,因此会在一定的价格的范围内波动,价格的范围不会超过10万。该区间内,矿山能保持不至亏损。在波动中可以消化库存,波动的振幅将会逐渐缩小,企业的效益将会得到缓和。返回搜狐,查看更加多